Baromètre national des prix de l’immobilier Meilleurs Agents n°73 au 1er septembre 2015 - Le retournement est en vue mais reste fragile

lequipescientifique

03 sep 2015

Partager sur

Au-delà de la valeur de l’ITI, son évolution dans le temps semble avoir un impact sur les prix.Nous observons la première hausse de l’ITI, et donc de la demande, depuis 2011. Ainsi, le marché immobilier ancien commence à montrer les signes précurseurs d’un retournement de tendance.

Image

Sommaire

Meilleurs Agents publie la 73ème édition de son baromètre mensuel des prix de l’immobilier basé sur les promesses de vente signées entre le 1er juillet et le 31 août 2015 et qui se transformeront en actes authentiques dans les 3 prochains mois. Il est donc un indicateur avancé de l’évolution des prix de l’immobilier.

73ème Baromètre Meilleurs Agents - Points clés :

- Au-delà de la valeur de l’ITI, son évolution dans le temps semble avoir un impact sur les prix

- Nous observons la première hausse de l’ITI, et donc de la demande, depuis 2011. Ainsi, le marché immobilier ancien commence à montrer les signes précurseurs d’un retournement de tendance.

- Les prix et les volumes de vente vont entrer progressivement dans un nouveau cycle haussier. Mais la disparité des situations ville par ville prédomine et la reprise reste conditionnée au maintien des taux d’intérêt, à l’amélioration des conditions macroéconomiques et aux prochaines décisions politiques.

- L’analyse des tendances du marché dans les 10 plus grandes villes de France confirme et affine la justesse du modèle d’analyse et de prévision de MeilleursAgents.

- MeilleursAgents met dorénavant à disposition du public des informations sur les loyers aussi détaillées que sur la valeur des biens.

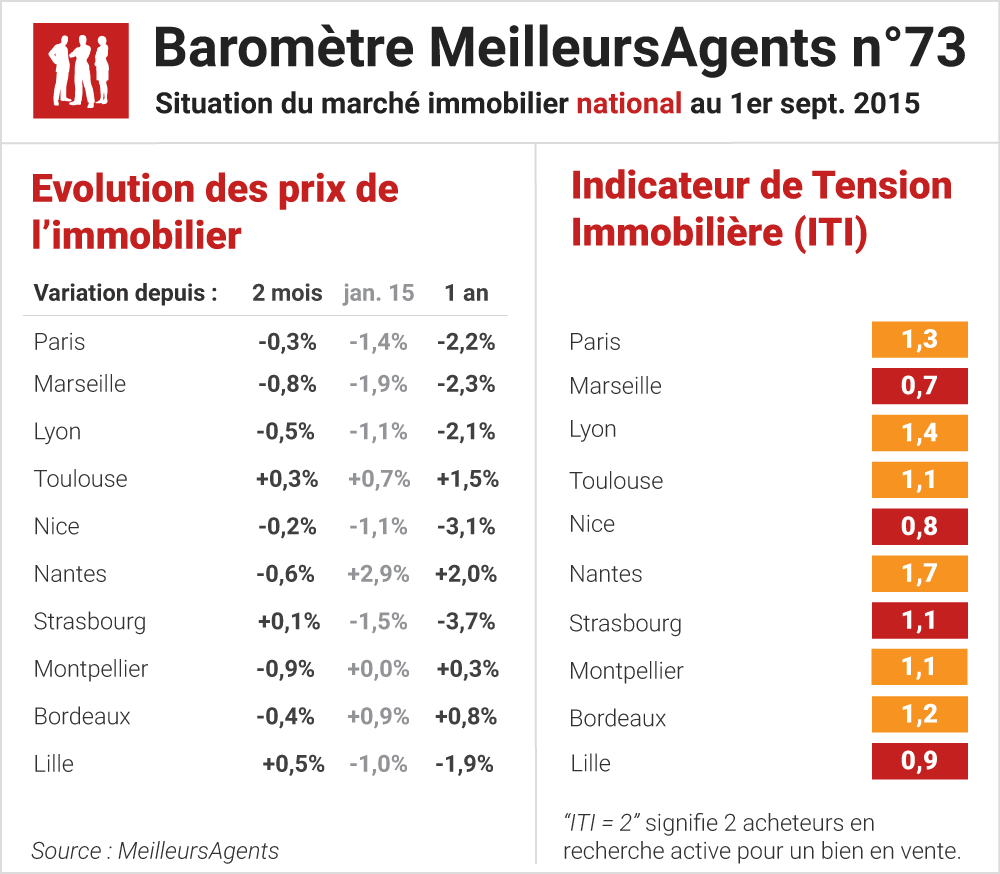

Le marché immobilier est un marché de cycles. Comme tous les marchés, l’évolution du marché immobilier repose avant tout sur le rapport de forces entre l’offre et la demande. L’Indicateur de Tension Immobilière MeilleursAgents qui mesure ce rapport de forces est donc un élément clef de compréhension de l’évolution du marché. Ainsi, nos prévisions sur l’année, fondées sur la situation de l’ITI au 1er janvier 2015, se confirment à Paris, Lyon et Marseille.

Après huit mois, nos prévisions sur l’ensemble de l’année pour les autres grandes villes françaises se révèlent acceptables et d’autant plus fiables lorsque l’ITI a peu augmenté. En effet, avec des ITI relativement stables, nos prévisions pour Nice, Strasbourg, Toulouse, Lille, Bordeaux et Montpellier respectent nos prévisions. En revanche, la forte hausse de l’ITI à Nantes (1 à 1,7) a contrecarré notre scénario.

Le marché immobilier est un marché de cycles. Comme tous les marchés, l’évolution du marché immobilier repose avant tout sur le rapport de forces entre l’offre et la demande. L’Indicateur de Tension Immobilière MeilleursAgents qui mesure ce rapport de forces est donc un élément clef de compréhension de l’évolution du marché. Ainsi, nos prévisions sur l’année, fondées sur la situation de l’ITI au 1er janvier 2015, se confirment à Paris, Lyon et Marseille.

Après huit mois, nos prévisions sur l’ensemble de l’année pour les autres grandes villes françaises se révèlent acceptables et d’autant plus fiables lorsque l’ITI a peu augmenté. En effet, avec des ITI relativement stables, nos prévisions pour Nice, Strasbourg, Toulouse, Lille, Bordeaux et Montpellier respectent nos prévisions. En revanche, la forte hausse de l’ITI à Nantes (1 à 1,7) a contrecarré notre scénario.

Le marché immobilier résidentiel est à un tournant

Cette observation nous permet d’affiner notre modèle prévisionnel. La tendance du marché dépend du niveau de l’ITI (rapport entre l’offre et la demande) mais l’évolution de cet indicateur, semble également avoir un impact sur les prix. Compte tenu des éléments dont nous disposons aujourd’hui, nous constatons depuis le début de l’année une augmentation rapide de l’ITI dans de nombreuses villes, augmentation qui témoigne de l’accroissement de la demande. Si cette demande ne se traduit pas toujours par une hausse des prix, nous assistons très clairement à un retournement de tendance. Le marché immobilier français entre donc progressivement dans un nouveau cycle haussier. Compte tenu de l’hétérogénéité du marché, le changement de cycle peut s’étaler sur plusieurs mois et ne couvrira pas toute la France avant 12 (zones dynamiques) à 18 mois (zones rurales). Enfin, ce changement de cycle reste soumis aux aléas macroéconomiques ainsi qu’aux décisions politiques qui peuvent à tout moment contrarier une reprise encore très fragile.Paris, ville unique

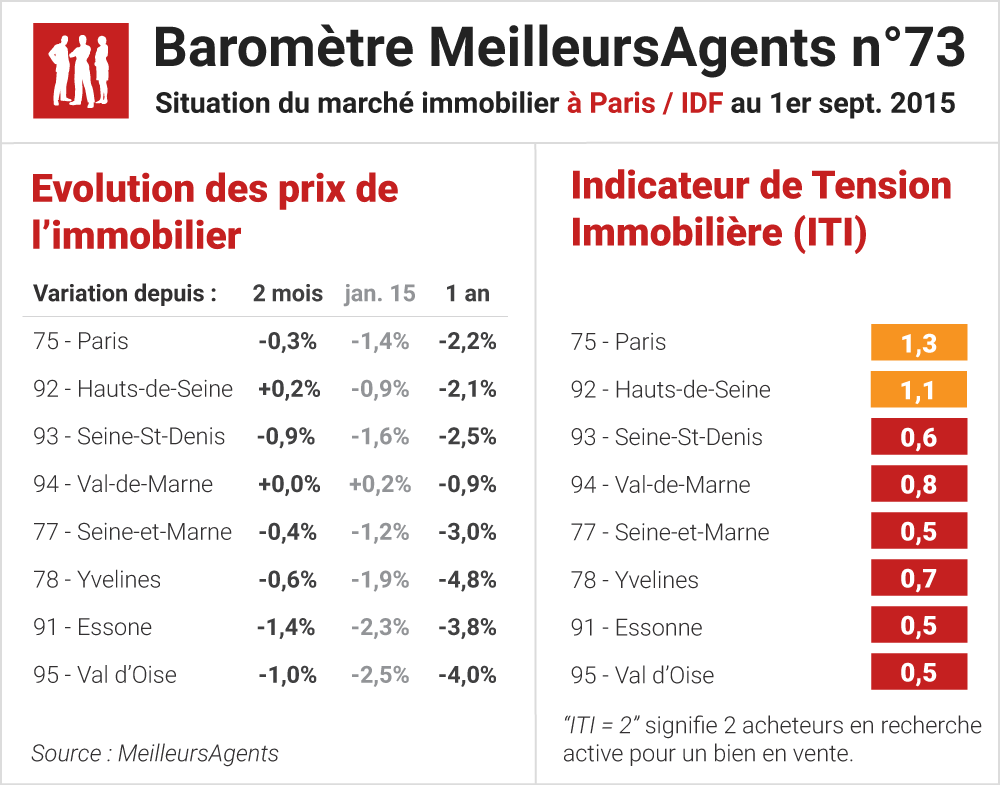

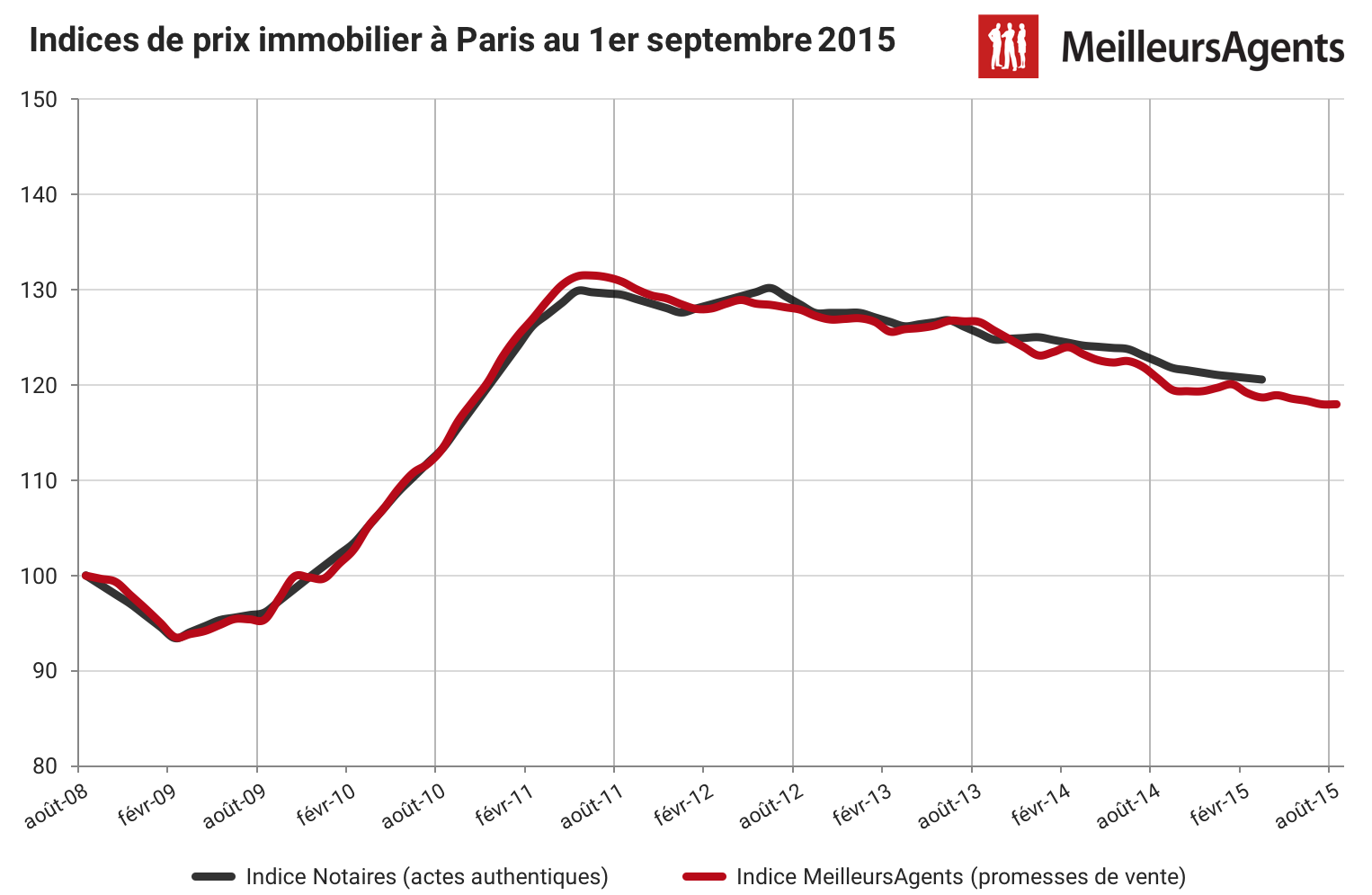

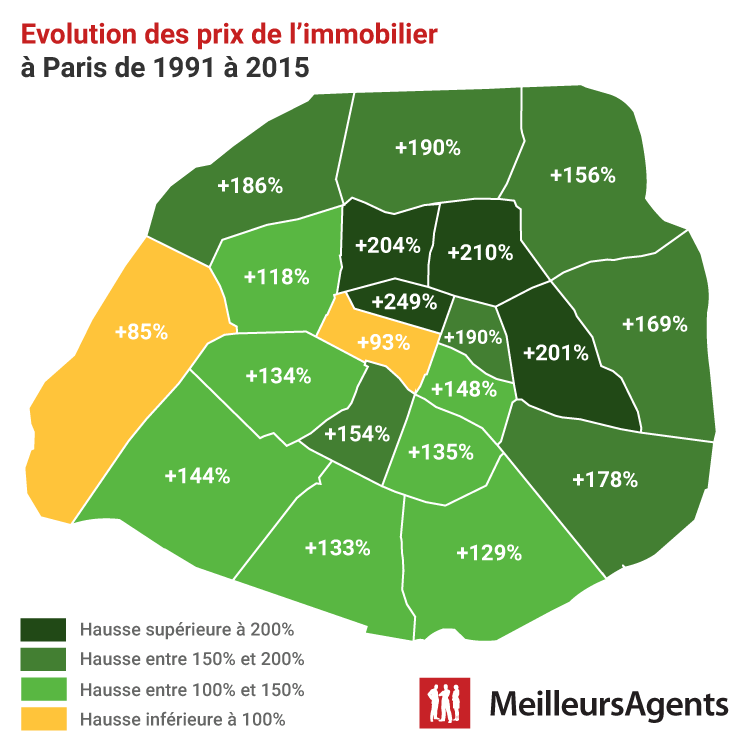

A Paris, la baisse des prix atteint -10,3% en moyenne depuis le plus haut constaté en juillet 2011. Alors que le m² se négociait en moyenne en 2011 à 8 640€, le prix moyen est aujourd’hui passé sous la barre des 7 750€ (7 748€). La situation parisienne est très contrastée selon les arrondissements. Depuis janvier 2015 et jusqu’au 1er septembre 2015, les prix parisiens ont baissé en moyenne de -1,5%. Le XX° arrondissement a enregistré la plus forte baisse (-4,1%) et le 1er arrondissement a vu ses prix augmenter de 2,4% depuis le début de l’année. En prenant un peu de recul, l’analyse de l’évolution des prix à Paris depuis le dernier cycle commencé en 1991 est édifiante. Les quartiers qui ont connu la plus grande transformation en matière de rénovation urbaine et de population (IIème, XIème, Xème, IXème) ont vu leurs prix progresser de plus de 200%. Dans la même période, les prix des arrondissements traditionnellement très recherchés mais qui ont peu évolué (XVIème ou Ier) n’ont même pas doublé en 24 ans. Les arrondissements du Nord-Est ont, pour leur part, progressé de plus de 150%.

Cette analyse montre l’évolution de la capitale en près de 25 ans. Des quartiers souvent délaissés (qualité des immeubles et de leurs équipements, transports, commerces...) ont été considérablement améliorés et sont désormais de plus en plus recherchés par les acheteurs et investisseurs. Derrière une hausse souvent jugée excessive, parfois même spéculative, se cache en réalité une amélioration sensible des infrastructures et du cadre de vie, premier moteur de l’inflation des prix.

Les quartiers qui ont connu la plus grande transformation en matière de rénovation urbaine et de population (IIème, XIème, Xème, IXème) ont vu leurs prix progresser de plus de 200%. Dans la même période, les prix des arrondissements traditionnellement très recherchés mais qui ont peu évolué (XVIème ou Ier) n’ont même pas doublé en 24 ans. Les arrondissements du Nord-Est ont, pour leur part, progressé de plus de 150%.

Cette analyse montre l’évolution de la capitale en près de 25 ans. Des quartiers souvent délaissés (qualité des immeubles et de leurs équipements, transports, commerces...) ont été considérablement améliorés et sont désormais de plus en plus recherchés par les acheteurs et investisseurs. Derrière une hausse souvent jugée excessive, parfois même spéculative, se cache en réalité une amélioration sensible des infrastructures et du cadre de vie, premier moteur de l’inflation des prix.

La situation des loyers

Depuis 2008, la mission de Meilleurs Agents est de fournir à tous les acteurs (acheteurs, vendeurs, investisseurs, particuliers et professionnels) des informations et des outils facilitant la compréhension et la transparence du marché immobilier. Après avoir diffusé publiquement et gratuitement la carte des prix de l’immobilier dans toute la France, Meilleurs Agents dévoile la carte des loyers qui couvre les 15 000 communes les plus peuplées de France (soit 87% de la population). Dans les 15 premières villes de France, les loyers sont même disponibles avec un niveau de détail au micro-quartier. Avec ces chiffres actualisés mensuellement, nous aidons tous les acteurs du marché locatif. Les locataires et candidats locataires peuvent vérifier l’équité de leur loyer. Les propriétaires disposent d’un indicateur précieux pour fixer leurs loyers en fonction du marché réel. Les investisseurs ont la possibilité de prévoir la rentabilité de leurs investissements locatifs à partir de données fiables et mises à jour en permanence.Impact de l’encadrement des loyers dans la capitale

Grâce à ses informations sur les loyers réellement pratiqués à Paris, Meilleurs Agents a pu analyser concrètement la mise en œuvre et l’impact de l’encadrement des loyers prévu par la loi ALUR et ses décrets d’application. Selon nos chiffres, les loyers de référence ont été fixés à un niveau très (trop ?) bas. Cet été encore, la plupart des annonces offraient des prix très au-dessus des loyers de référence. Nous avons analysé 28 000 annonces publiées de 1er janvier au 31 juillet (avant la mise en œuvre de l’encadrement des loyers) par des agences immobilières à Paris. 46% des loyers réclamés dépassaient alors le loyer de référence majoré de 20% prévu par la loi. Cet écart est en partie dû à la disparité des situations dans les quartiers que l’on ne retrouve pas assez dans le découpage réalisé par l’Olap (Observatoire des loyers de l’agglomération parisienne). Une nouvelle analyse des loyers proposés depuis la mise en œuvre du décret au 1er août 2015 montre que la proportion des loyers supérieurs aux loyers de référence majorés est tombée de 46% à 29%. Si le décret prévoit qu’un complément de loyer est possible si des conditions de localisation et de confort le justifient, les contours précis de ces exceptions ne sont pas encore connus. Il faut donc s’attendre à des contestations, voire à des règlements devant les tribunaux entre propriétaires et locataires. L’annonce de la mesure avait déjà fait fuir, par anticipation, près de la moitié des investisseurs dans les petites surfaces parisiennes. Nous allons suivre de très près l’impact de ce dispositif sur le marché, mais ne pourrons probablement pas conclure sur son efficacité avant 18 mois.Une France coupée en deux ?

Nous avons analysé la situation des habitants des 30 premières villes de France (de Paris à Saint-Etienne). En prenant le revenu annuel média des ménages de chacune de ces villes, nous avons pu calculer l’effort budgétaire nécessaire pour se loger à l’achat comme à la location à partir des prix moyens constatés pour un appartement de 60 m² (logement correspondant aux besoins d’un ménage médian). Traditionnellement, banquiers et propriétaires considèrent que la dépense consacrée au logement (remboursement d’emprunt ou loyer) ne doit pas excéder 33% des revenus du ménage. Dans ces conditions, l’analyse montre que l’accès au logement est problématique dans 7 villes sur 30 pour les candidats à la location et dans 14 villes sur 30 pour les candidats à l’achat. Cette analyse démontre que la reprise du marché immobilier dans les grandes villes de France ne pourra pas se faire sans d’une part une hausse substantielle des revenus des ménages et d’autre part sans l’aide des investisseurs Français et étrangers. Ces deux éléments dépendent essentiellement des politiques qui seront mises en œuvre dans les prochains mois pour aider la France à retrouver la croissance et bénéficier de la baisse des prix de matières premières et de l’énergie. Si les taux d’intérêts se maintiennent à un niveau bas, malgré les légères hausses de ces dernières semaines, si la reprise mondiale ne se brise pas sur les hoquets de l’économie chinoise et si la France retrouve confiance en l’avenir, nous pensons que tout est réuni pour que le marché immobilier Français s’oriente dans les 6 à 18 prochains mois vers un nouveau cycle haussier.En résumé

La demande augmente partout mais pas au même niveau, ce qui annonce la fin de la baisse :- Depuis le printemps pour les zones les plus dynamiques

- D’ici 12 à 18 mois dans la plupart des grandes villes

- Pas avant 18 mois pour les zones rurales

- La demande augmente et les taux restent bas

- Le chômage baisse et la croissance revient en 2016

- L’encadrement des loyers à Paris (et peut-être bientôt à Lille) va faire baisser les prix et retarder la reprise

- Bien qu’en hausse, la demande demeure trop faible dans certaines zones

À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)