Baromètre Meilleurs Agents au 1er janvier 2013 - Immobilier francilien : pourquoi les prix n’ont pas chuté alors que les volumes se sont effondrés ? Quelles perspectives pour 2013 ?

lequipescientifique

07 jan 2013

Partager sur

Contrairement à ce qui avait été proclamé voire souhaité par certains, les prix ne se sont pas effondrés en 2012 (+0,5% à Paris et +0,4% en proche banlieue).

Image

Sommaire

Meilleurs Agents publie la 44ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris et en Île-de-France.

« La baisse des prix annoncée et attendue par beaucoup d’acheteurs n’a pas eu lieu en 2012. À l’inverse, nos prévisions de chute du volume de transactions ont été largement confirmées, et le marché s’est progressivement bloqué, » déclare Sébastien de Lafond, Président et fondateur de Meilleurs Agents. « À Paris, les prix sont restés stables sur l’année 2012 (+0,5% en un an) et ont baissé de seulement 1,5% par rapport au pic de juillet 2011. En banlieue proche, les prix ont légèrement augmenté dans les Hauts de Seine (+1,6%) et diminué ailleurs (-0,7% en Seine Saint Denis et -0,5% dans le Val de Marne). Les volumes de transactions ont largement baissé de -25% sur un an et de -40% au dernier trimestre, se rapprochant des plus bas constatés à la fin des années 90. Sur ce marché compliqué, les délais de commercialisation ont pratiquement doublé passant en un an de 34 à 64 jours à Paris et de 48 à 92 en Île-de-France, » conclut-il.

Meilleurs Agents publie la 44ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris et en Île-de-France.

« La baisse des prix annoncée et attendue par beaucoup d’acheteurs n’a pas eu lieu en 2012. À l’inverse, nos prévisions de chute du volume de transactions ont été largement confirmées, et le marché s’est progressivement bloqué, » déclare Sébastien de Lafond, Président et fondateur de Meilleurs Agents. « À Paris, les prix sont restés stables sur l’année 2012 (+0,5% en un an) et ont baissé de seulement 1,5% par rapport au pic de juillet 2011. En banlieue proche, les prix ont légèrement augmenté dans les Hauts de Seine (+1,6%) et diminué ailleurs (-0,7% en Seine Saint Denis et -0,5% dans le Val de Marne). Les volumes de transactions ont largement baissé de -25% sur un an et de -40% au dernier trimestre, se rapprochant des plus bas constatés à la fin des années 90. Sur ce marché compliqué, les délais de commercialisation ont pratiquement doublé passant en un an de 34 à 64 jours à Paris et de 48 à 92 en Île-de-France, » conclut-il.

44ème Baromètre Meilleurs Agents - Points clés :

- Contrairement à ce qui avait été proclamé voire souhaité par certains, les prix ne se sont pas effondrés en 2012 (+0,5% à Paris et +0,4% en proche banlieue).

- En revanche les volumes de transactions sont au plus bas en particulier en fin d’année (-30 à -40% selon les communes)

- Les rares acheteurs solvables bénéficient de taux exceptionnels.

- Les rares vendeurs n’acceptent pas l’arrêt de la hausse des prix sauf ventes contraintes pour raisons familiales ou professionnelles.

- Acheteurs comme vendeurs restent perplexes devant des conditions fiscales instables et illisibles.

- En 2013, le marché va se contracter et atteindre des volumes historiquement bas.

- Les prix ne chuteront pas brutalement mais tous les indices (offre, délais de commercialisation, volumes de transactions…) continueront à se dégrader progressivement.

- Toute la filière immobilière qui a déjà souffert en 2012 connaîtra encore plus de difficultés en 2013.

Que s'est-il passé en 2012 ?

La situation était tendue mais contrairement à ce qui avait été proclamé et même souhaité par certains, les prix de l’immobilier francilien se sont maintenus à cause de différents facteurs imbriqués.- Le premier semestre 2012 a été marqué par un attentisme pré-électoral sur fond d’incertitude macro-économique et fiscale : pour les vendeurs qui n’avaient pas pris en compte la tendance baissière comme pour les acheteurs inquiets de l’avenir ou attendant l’éclatement d’une hypothétique bulle, ce n’était pas le bon moment pour vendre ou acheter.

- Après les élections, et à cause de l’incroyable succession de réformes ou d’annonces de réformes concernant l’immobilier, et notamment un durcissement de la fiscalité, l’attentisme au lieu de disparaître s’est aggravé et le volume de transactions a continué de chuter.

Mais les prix ont résisté ! Pourquoi ?

- Parce que beaucoup de vendeurs ont renoncé à leur projet et que le marché a été asséché de biens. Graduellement, les vendeurs « opportunistes » ont disparu ne laissant que les vendeurs « forcés » sur le marché. Les acheteurs, moins nombreux qu’en 2011, n’ont pas bénéficié d’un déséquilibre en leur faveur car l’offre a presque autant baissé que la demande. Aucun secours n’est venu de la construction de logements neufs, en recul en 2012 par rapport à 2011 et toujours inférieure aux besoins des Franciliens.

- Autre facteur puissant de soutien des prix en 2012, le niveau extrêmement bas des taux, passé de 3,90% au plus bas historique de 3,2% en fin d’année (taux moyen calculé par le Crédit Logement). Le pouvoir d’achat des rares acheteurs solvables a donc augmenté et contribué à soutenir les prix.

- Enfin, il y a certainement eu un « effet qualité » qui a joué en 2012 avec les ventes des biens les plus attractifs qui se sont concrétisées, maintenant les prix des indices élevés. A contrario, les biens moins attractifs se sont plus difficilement vendus car les propriétaires qui n’étaient pas contraints de vendre n’ont pas voulu baisser leurs prix.

- Voilà d’après nous ce qui explique la très forte chute du nombre de ventes et le maintien des prix à un niveau élevé en 2012.

- Sauf remise en cause par les marchés de la solidité financière de la France, les taux d’emprunt devraient rester historiquement bas, voire baisser encore légèrement, soutenant mécaniquement les prix immobiliers.

- L’offre de biens va continuer de diminuer. Seuls les vendeurs « forcés » vont s’engager sur le marché, les autres vont attendre, sinon des jours meilleurs, du moins une réglementation et une fiscalité plus lisibles. L’offre de logements neufs restera endémique malgré les déclarations et les promesses gouvernementales et ne desserrera pas l’étau ressenti par les acheteurs.

- Ainsi, les volumes de transactions vont continuer à baisser pour atteindre les niveaux les plus bas de la fin des années 90 alors que les prix poursuivront une érosion lente mais probablement plus marquée qu’en 2012 (avec la disparition de « l’effet qualité » et la vente forcée de biens moins attractifs).

- Tous les indicateurs du marché (prix, volume d’offres, nombre de transactions, durées de de commercialisation) vont se détériorer progressivement sans explosion ni chute brutale.

- Globalement toute la filière immobilière va souffrir durement en 2013. Ce sera le cas des agences immobilières qui ont déjà payé un lourd tribut en 2012, mais aussi des établissements de crédit, des déménageurs, artisans, décorateurs et de toutes les professions liées au logement.

- L’Etat et les collectivités locales ne percevront pas les recettes attendues des durcissements successifs de la fiscalité immobilière. Trop d’impôt tue l’impôt.

Vendre et acheter en 2013

Notre scénario pour 2013 repose sur quatre paramètres :- Les taux d’intérêt resteront très bas et pourraient même encore baisser sauf si la solvabilité de la France venait à se dégrader significativement (non-respect des engagements de déficit par exemple).

- Les prix ne s’effondreront pas mais poursuivront une érosion progressive.

- L’opacité de la fiscalité continuera à limiter la fluidité du marché.

- L’environnement macroéconomique restera très difficile avec une croissance proche de zéro et une hausse significative du chômage.

En 2013, l’offre restera limitée et baissera en qualité

Dans des conditions de marché difficiles et illisibles, de nombreux propriétaires attendent et attendront des conditions plus clémentes pour vendre. Mais l’offre sera cependant soutenue tout au long de l’année par tous ceux qui ne peuvent plus retarder leur vente et doivent pour des raisons familiales ou professionnelles mettre leurs biens en vente. Ce sera aussi le cas de propriétaires de biens de qualité moyenne ou médiocre (localisation, bâti, état du bien et de la copropriété…) qui eux aussi ne peuvent plus attendre. L’offre de logement neuf restera extrêmement limitée et ne viendra pas modifier la donne du marché de l’ancien (de l’aveu même du gouvernement, le « Duflot » devrait contribuer à un maximum de 40 000 logements neufs, alors que le « Scellier » portait sur environ 65 000 logements neufs par an). Il n’y aura aucun choc d’offres en 2013, ni dans le neuf ni dans l’ancien. Le volume d’offre restera réduit, voire continuera de diminuer avec une qualité moyenne moins bonne qu’en 2012. En l’absence de choc d’offre, les prix ne baisseront pas significativement sauf à cause d’une réduction de la qualité des biens mis en vente qui pourrait mécaniquement contribuer à la baisse du prix moyen. Les prix ne seront pas « cassés » mais reflèteront fidèlement la réalité de la valeur des biens.Stratégie de vente en 2013

À la différence de l’Espagne ou des Etats-Unis, la France ne souffre pas d’un excès d’offre et le marché n’est pas bloqué même s’il manque de fluidité. Aujourd’hui, à l’exception de quelques zones extrêmement défavorisées, tout peut se vendre… à condition d’être patient et d’adopter la bonne stratégie en termes de prix et de commercialisation fondée sur :- une analyse juste du marché local et de ses tendances,

- une estimation professionnelle du type de bien à vendre,

- une vision objective de l’état réel du bien.

Les 10 commandements des acheteurs pour 2013

-

- Ne pas espérer de chute brutale des prix. Elle n’a pas eu lieu en 2012 et ne surviendra pas en 2013.

- La baisse moyenne et limitée des prix sera en partie due à une baisse de la qualité moyenne des biens mis en vente. Regardez ce que vous achetez.

- Si une chute brutale des prix devait avoir lieu, elle résulterait d’une hausse des taux d’emprunt qui entrainerait une baisse du pouvoir d’achat. Attendre que ce scénario se réalise n’est donc pas forcément une bonne idée pour les acheteurs.

- Ne pas se faire d’illusion, les biens de qualité conserveront des prix élevés.

- Face à un propriétaire contraint de vendre (raisons familiales ou professionnelles) il est possible de négocier. Il ne faut jamais hésiter à faire une offre d’achat, même basse.

- Sauf investissement, on achète un bien pour y vivre. Il faut donc choisir selon trois critères essentiels :

- La localisation (commune, proximité des commerces, des transports, des écoles…)

- Le type de bien (appartement, maison, étage, commodités…)

- L’état du bien et de son environnement (bâti, copropriété…)

- Patience, les durées de commercialisation s’allongent, il n’est pas nécessaire de se précipiter.

- Valider avant toute démarche le plan de financement auprès des banques en faisant jouer la concurrence au maximum car les conditions d’emprunt sont exceptionnelles et les banques adoptent une position plus souple qu’il y a un an.

- En cas d’achat-revente, validez la vente avant d’acheter.

- Comprendre les conditions fiscales actuelles pour éviter des déconvenues futures (imposition des plus-values…)

À propos du Baromètre Meilleurs Agents

Chaque mois, Meilleurs Agents publie son baromètre des prix de l’immobilier résidentiel à Paris et en Île-de-France, un indicateur avancé qui permet d’analyser précisément les différents marchés locaux et de donner une tendance en temps réel à tous les acteurs de l’immobilier.

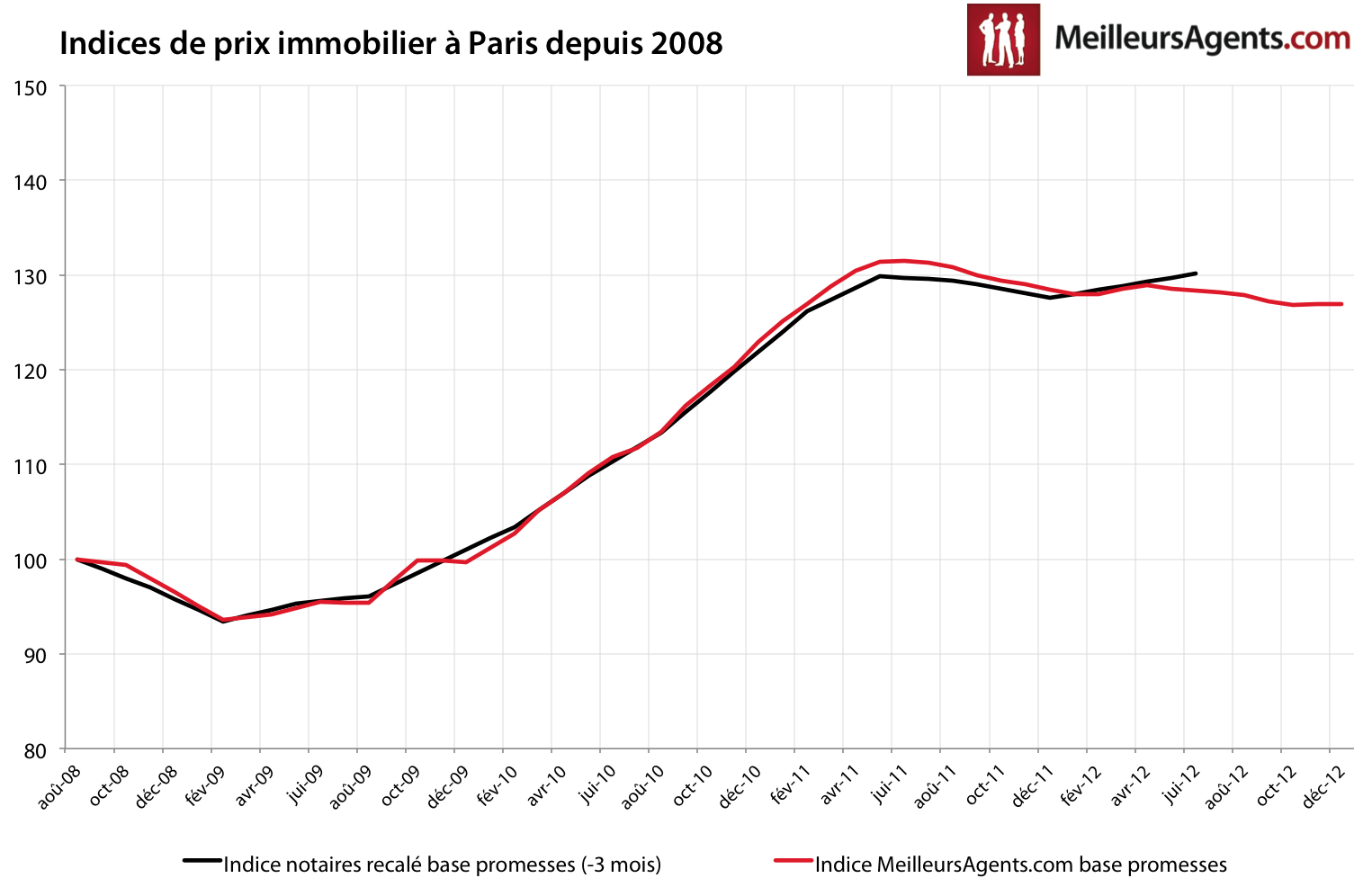

Ce baromètre mensuel est calculé sur la base des avant-contrats (promesses de vente ou compromis) signés après expiration du délai légal de rétractation de 7 jours par les agences du réseau Meilleurs Agents en Île-de-France, quand les données de la Chambre des Notaires de Paris se basent sur les actes authentiques enregistrés dans les offices notariaux. Le passage chez le notaire intervenant généralement 3 mois après la signature de la promesse de vente, ce délai explique le décalage observé entre le baromètre Meilleurs Agents et les statistiques officielles.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les données des notaires quelques mois plus tard.

Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)