Baromètre national des prix de l’immobilier au 1er janvier 2018 – Marché immobilier : un cru 2017 exceptionnel, 2018 attendu dans la continuité

98ème Baromètre Meilleurs Agents - Points clés :

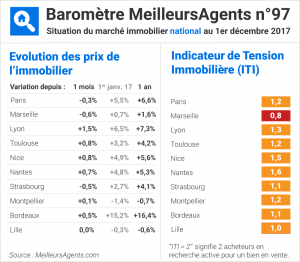

- 2017 a été une année exceptionnelle avec une hausse importante des volumes de transactions (+10%) dans un contexte de maintien des taux à des niveaux extrêmement bas. L’augmentation moyenne de 2% en France cache le fort contraste entre Paris et la plupart des grandes villes de France qui connaissent une hausse relativement importante de leurs prix (+5% en moyenne) alors que les zones rurales* voient leurs prix stagner (+/-0%).

- Les plus grandes villes de France (Paris + Top 10) peuvent être classées en trois groupes en fonction de leur dynamisme. Bordeaux est à part avec plus de 16% d’augmentation des prix en 2017. Deuxième groupe : Rennes, Nantes, Nice, Lyon, Paris et Toulouse qui avaient déjà retrouvé la croissance en 2016, ont confirmé en 2017 leur attractivité avec des augmentations de prix de 4% à 7% en un an. Troisième groupe : Marseille, Montpellier, Lille et Strasbourg restent à la peine avec des variations de prix comprises entre -2% et +2%.

- Jusqu’à l’été, les acheteurs sont restés très actifs et pressés, pensant que les taux pourraient remonter. Après une légère augmentation les taux ont rapidement retrouvé un niveau très bas. Rassurés sur la pérennité des conditions de financement, les acheteurs ont pris leur temps dès la rentrée pour réaliser de belles opérations.

- Le volume de 950 000 transactions dans l’ancien marque un record de fluidité.

- Après 5 années de hausse continue, le pouvoir d’achat immobilier des ménages français ne progresse plus.

- Les primo accédants représentent pratiquement un tiers des acheteurs ce qui démontre que malgré les hausses de prix et grâce à des taux bas le pouvoir d’achat des ménages est satisfaisant en moyenne à l’exception de Paris, Nice et Bordeaux où il reste trop faible.

- Notre scénario 2018 se fonde sur la stabilité des taux en deçà des 2%, et une amélioration progressive des conditions macroéconomiques. Nous attendons en 2018 un marché immobilier toujours fluide sans précipitation des acheteurs et une inflation des prix en France de l’ordre de 2%, comme en 2017.

L’analyse de Sébastien de Lafond, Président et co-fondateur de Meilleurs Agents

2017 restera une année importante dans l’histoire du marché immobilier, à commencer par l’évolution des prix. Si la moyenne en France se situe autour de +2%, les prix en zones rurales sont restés stables, les grandes villes ont connu des situations très disparates.

En zones urbaines, trois groupes de villes peuvent être définis.

Il faut d’abord distinguer Bordeaux qui avec +16,5% d’augmentation est une exception. Les prix bordelais (3 700€/m²) ont dépassé en fin d’année le niveau de Lyon (3 600€/m²).

Deuxième groupe avec des augmentations comprises entre +4% et +8%, des villes comme Paris (+5,8%), Nantes (+5,5%), Lyon (+7,7%) et Toulouse (+4,2%) dont l’attractivité ne se dément pas. Même Nice (+5,8%), déjà ville en région la plus chère de France retrouve un dynamisme en fin d’année avec un beau rattrapage au second semestre en partie dû au retour des investisseurs.

Troisième groupe : les villes comme Marseille (+0,1%), Strasbourg (+1,7%), Montpellier (-1,9%) ou Lille (-0,2%) sont restées à la traine et n’ont pas bénéficié de la conjoncture.

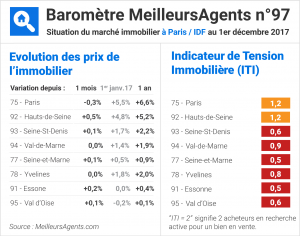

La situation de Rennes mérite de s’y attarder. La politique logement intelligemment appliquée par la municipalité allie construction neuve, logement social et rénovation pour contenir la hausse des prix (+3,4%). Avec un taux de chômage (7%) inférieur à la moyenne nationale et un volume important de transactions en immobilier d'entreprise (bureaux et locaux d’activité), Rennes confirme son dynamisme et son attractivité pour les entreprises. Une situation à suivre en 2018.

Avec une hausse de +5,8% en un an, Paris reste une valeur sûre pour toutes les catégories d’acheteurs (investisseurs, primo accédants, étrangers…). Les grandes surfaces (3 pièces et plus) ont particulièrement vu leurs prix augmenter (+7,1%) alors que les studios et deux-pièces ont subi les effets de l’encadrement des loyers annulé tardivement en fin d’année avec une hausse limitée à +4,3%.

2017, une année en deux temps

2017 a été rythmée par l’évolution des taux et par des conditions macroéconomiques particulières. En effet, au premier semestre, les taux d’intérêt ont augmenté significativement, passant de 1,6% en moyenne sur 20 ans au 31 décembre 2016 à 1,85% en avril 2017. Le signal a été assez fort pour faire réagir, voire surréagir, des acheteurs soucieux de bénéficier des meilleures conditions de financement. Alors que les volumes de transactions baissaient régulièrement depuis 2013, le premier semestre 2017 s’est enflammé au point de compenser largement l’effet traditionnellement réfrigérant des élections présidentielles puis législatives.

Le premier semestre n’a pas généré de nouveaux acheteurs mais a accéléré les transactions de ceux qui étaient déjà sur le marché. Au second semestre, les taux ont été ramenés autour de 1,70% sur 20 ans et ont même continué à baisser se stabilisant autour de 1,50% sur 20 ans en ce début 2018. En retrouvant leur niveau précédent et une certaine stabilité, les taux ont tempéré le sentiment d’urgence et ramené l’activité à un niveau certes élevé mais plus raisonnable. Après la trêve estivale et depuis la rentrée de septembre, les acheteurs ont semblé prendre leur temps. Confiants dans la stabilité des taux, ils ont étudié le marché, armés des informations disponibles sur ses tendances et l’évolution sensible mais limitée des prix.

Un record historique

Entre 2000 et 2007, dernière période dynamique du marché, environ 810 000 transactions étaient réalisées chaque année pour 25 millions de ménages soit un taux de 3,2% de ménages réalisant une opération immobilière chaque année. Avec 958 000 transactions réalisées en 2017 selon les Notaires de France, l’activité a atteint un niveau historique avec une hausse de +10% par rapport à 2016. Avec 29 millions de ménages, le taux de ménages réalisant une transaction dépasse celui de 2000-2007 (3,3%). Le marché est donc encore plus fluide que lors de la dernière période faste avec +18% en volume alors que le nombre de ménages a lui évolué de 15%. Grâce à l’amélioration du contexte macroéconomique et de la dynamique générale du pays, le moral des ménages s’est amélioré créant les conditions d’une année historique malgré un chômage toujours élevé. 2017 a donc été l’année d’un marché fluide et liquide qui préfigure un avenir positif.

Avec des profils d'acheteurs équilibrés

Selon notre Observatoire des agents immobiliers**, les acheteurs se répartissent en 2017 de la façon suivante :

- 32% sont des primo accédants qui seront amenés dans les prochaines années à remettre leur bien sur le marché pour en acheter un plus grand. En entrant sur le marché, ces primo accédants préfigurent la dynamique future du marché.

- 40% ont revendu un bien pour en acheter un autre. Cœur du marché, les secondo accédants ont su tirer parti de l’exceptionnelle attractivité des taux. En revendant leur bien à la hausse, ils ont pu accéder à de nouveaux logements plus grands.

- 16% sont des investisseurs locatifs privés : malgré l’encadrement des loyers à Paris et à Lille, malgré les incertitudes fiscales, malgré des rendements faibles et hypothétiques, malgré tout…les particuliers restent attachés à la pierre comme valeur sûre à long terme. Dommage que la politique fiscale du nouveau Gouvernement ostracise ces investisseurs alors qu’ils contribuent d’une part à la dynamique du marché et d’autre part à la fourniture de logements rénovés et décents à la population qui ne peut pas (encore) acheter ou ne bénéficie pas du logement social.

- 12% sont des acheteurs de résidences secondaires, un chiffre étonnant qui prouve que ce marché n’est pas mort et que les Français restent attachés à la pierre.

- Marseille est en ce début 2018 le champion du pouvoir d’achat alors qu’en 2011, la ville occupait la neuvième place du classement. Un ménage moyen pouvait acheter 37 m² en 2011 et peut aujourd’hui acquérir 55 m² (+47%).

- Strasbourg a vu son pouvoir d’achat immobilier progresser sensiblement passant de 40 m² en 2011 à 51 m² aujourd’hui soit +28%.

- Paris et Montpellier (+24%) comme Lille (+22%) et Nice (+19%) confirment, pour des raisons et dans des situations très différentes que le pouvoir d’achat immobilier a progressé depuis 2011.

- Enfin, Nantes (+12%), Toulouse (+11%) et Rennes (+9%) ont moins progressé.

- Bordeaux, toujours aussi exceptionnelle, a vu son pouvoir d’achat s’effondrer de -7% depuis 2011.

Des zones rurales à la peine

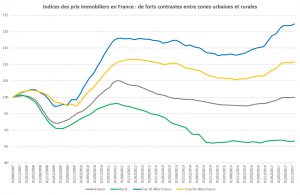

Si les prix ont augmenté en moyenne en France de +2%, l’évolution des prix est assez contrastée selon les zones. Les 10 plus grandes villes de France ont vu leurs prix augmenter en moyenne de +5%. En élargissant le calcul aux 50 plus grandes villes, la hausse moyenne est ramenée dans une fourchette comprise entre +3% et 5%. Cependant dans les zones rurales composées des 30 000 communes qui, hors zones urbaines, abritent 15% de la population française, les prix sont restés en moyenne stables et ont donc échappé à la dynamique des marchés urbains. Ces zones ne se sont jamais remises de la crise de 2008, les prix y sont plus faibles de -14% par rapport à 2008. Et encore ces chiffres ne concernent que les biens qui se vendent : il est courant d’observer des biens sur ces marchés qui mettent plusieurs années à trouver un acquéreur. Il y a une vraie question de l’avenir de ce foncier situé dans des zones de plus en plus désertées par les Français.

Un scénario 2018 ancré dans la continuité

Pour 2018, nous tablons sur une continuité de la dynamique de 2017. Pour l’instant, rien ne laisse présager d’évolution majeure des taux. D’une part, la BCE a resserré sa politique d’injection de liquidité mais conserve ses taux à un niveau plancher. Son objectif est toujours de ranimer une économie européenne qui n’est plus moribonde mais où le niveau de chômage (notamment dans la moitié sud de l’Europe) est encore trop élevé. De même, la FED américaine a de son côté remonté ses taux directeurs sans que cela entraîne une remontée des taux des emprunts d’état en Europe (notamment OAT à 10 ans). La reprise économique se généralise en Europe et notamment en France. La croissance du PIB (+1,9%) en 2017, meilleure que prévu (+1,6%), devrait progresser au même rythme l’an prochain, selon l’INSEE. Et pour l’instant cette reprise se fait sans sursaut de l’inflation ce qui milite pour un scénario de maintien des taux bas. Dans ce contexte, le chômage devrait se résorber en 2018 a un rythme modéré de l’aveu même du Gouvernement. La dynamique économique française a incontestablement retrouvé des couleurs alors que la France se découvre une nouvelle attractivité dans un contexte européen marqué par les incertitudes du Brexit, les difficultés politiques allemandes, l’inconnu de la situation espagnole et les faiblesses du secteur bancaire italien. En résumé, nous prévoyons une certaine stabilité des taux, une poursuite de l’activité immobilière à un niveau élevé mais avec l’arrivée progressive de nouveaux acheteurs (expatriés, étrangers, chômeurs de retour à l’emploi). L’année 2018 devrait être satisfaisante, dans la continuité de 2017 avec des hausses de prix moyen d’environ +2% sur l’ensemble du territoire et des disparités régionales fonction de l’attractivité des territoires.

Pouvez-vous nous préciser pourquoi ? (facultatif)