Baromètre national des prix de l’immobilier au 1er janvier 2019 : Forte hausse des prix immobiliers en décembre, Lyon et Toulouse progressent plus vite que Paris en 2018

lequipescientifique

03 jan 2019

Partager sur

Image

Sommaire

Paris, le 2 janvier 2019 - Meilleurs Agents publie la 109ème édition du baromètre mensuel d’analyse du marché immobilier résidentiel à Paris, en Île-de-France et dans les dix et cinquante plus grandes villes de France.

109ème Baromètre Meilleurs Agents – Points clés :

- La hausse des prix est quasi généralisée en France en décembre 2018.

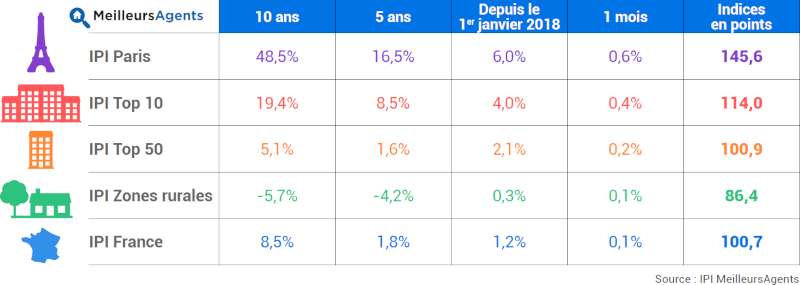

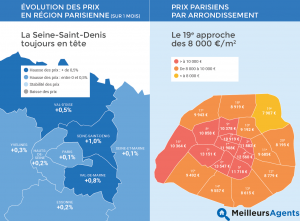

- Paris franchit la barre des 9 400€/m2 (9 418€) avec +0,6% en un mois. Les prix ont progressé de +6,0% dans la capitale en 2018. Fortes hausses aussi en Petite Couronne (+0,6%) et en Grande Couronne (+0,3%).

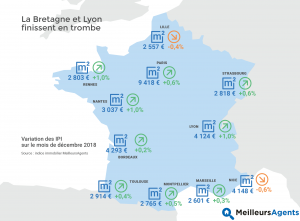

- Lyon comme Rennes et Nantes voit ses prix augmenter de +1,0% en décembre alors que seules Lille (-0,4%) et Nice (-0,6%) sont à la baisse.

- Grand perdant de l’année : Bordeaux avec -0,7% en 2018.

- Compte tenu du faible dynamisme économique de la zone Euro, la BCE devrait probablement repousser le relèvement des taux à la fin 2019 voire à 2020.

- Les dispositifs de la loi ELAN qui favorisent l’investissement locatif devraient donner toute leur ampleur dès janvier prochain.

<

Indices des Prix Immobiliers (IPI) au 1er janvier 2019 :

Indices des Prix Immobiliers (IPI) à Paris au 1er janvier 2019 :

Hausse des prix quasi-généralisée en décembre

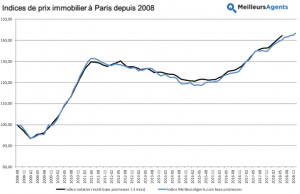

En cette fin d’année 2018, les prix ont augmenté pratiquement dans toutes les villes de France. Cinq villes affichent des hausses annuelles supérieures à +5,0 % : Lyon (+8,0%), Toulouse (+6,3%), Paris (+6,0%), Nantes (+5,8%), Rennes (+5,4%). Pour décembre, Paris donne le la avec +0,6% en un mois. Il faut noter que les grands appartements (3 pièces et plus), après une saisonnalité défavorable depuis septembre, retrouvent de la vigueur : +0,7% en décembre et + 4% sur l’année. Les petites surfaces (studios et deux-pièces) progressent quand même de +0,5% en décembre soit +7,4% sur l’année entière. Au total, les prix parisiens ont augmenté en moyenne de +6,0% sur l’année (9 418€/m2). La petite couronne n’est pas en reste et augmente en moyenne de +0,6% en décembre, tirée en particulier par la Seine-Saint-Denis (+1,0%) et le Val de Marne (+0,8%) alors que les Hauts-de-Seine calent à +0,2%. Au total la hausse est de +2,6% en Petite Couronne sur l’année 2018. La hausse est moins forte en Grande Couronne : +0,3% en moyenne sur le mois de décembre et +0,9% sur l’année. Les prix des dix plus grandes villes de France ont progressé en moyenne de +0,4% en décembre et de +4,0% sur les douze derniers mois.

Lyon, Nantes et Rennes affichent +1,0% en décembre. Lyon l’emporte sur l’année avec +8,0%. Seules Nice (-0,6% en décembre) et -0,1% sur l’année et Bordeaux (+0,2% en décembre) et -0,7% sur l’année, sont en négatif sur 2018. Il faut noter que le délai moyen de vente à Nice atteint un record à 96 jours !

Les prix des dix plus grandes villes de France ont progressé en moyenne de +0,4% en décembre et de +4,0% sur les douze derniers mois.

Lyon, Nantes et Rennes affichent +1,0% en décembre. Lyon l’emporte sur l’année avec +8,0%. Seules Nice (-0,6% en décembre) et -0,1% sur l’année et Bordeaux (+0,2% en décembre) et -0,7% sur l’année, sont en négatif sur 2018. Il faut noter que le délai moyen de vente à Nice atteint un record à 96 jours !

Gilets Jaunes : un impact certain

Selon l’INSEE, le mouvement des Gilets Jaunes a un impact certain sur l’activité économique : -0,1% de PIB au quatrième trimestre 2018 soit environ 20 milliards d’euros, une perte de croissance qui ne sera pas rattrapée et qui impactera aussi le marché immobilier. Notre baromètre porte sur les promesses de ventes signées sur le mois de décembre, et donc sur des biens dont la commercialisation a commencé bien avant le mouvement des Gilets Jaunes. Nos statistiques n’enregistrent donc pas encore les conséquences du mouvement dont on sait qu'il aura un impact sur le marché immobilier En effet des visites, des mises en ventes, des promesses et des actes authentiques n’ont pas eu lieu en décembre du fait des difficultés de circulation voire de la fermeture d’agences immobilières et d’études notariales. La situation provoque aussi un certain attentisme autant chez les vendeurs que chez les acheteurs potentiels. La bonne dynamique du marché immobilier résidentiel français sera sans nul doute affectée dès le début de 2019, avec notamment des volumes de transactions en baisse, dû à des reports de projets immobiliers, probablement jusqu'au printemps.Un contexte économique peu porteur mais le moteur des taux est préservé

Le contexte économique mondial peut inquiéter. La hausse des taux aux États-Unis vise à apaiser la surchauffe économique et les tensions inflationnistes d’un marché de l’emploi sous pression. En Europe, la situation économique est tout autre : une baisse de la croissance généralisée à toute la zone euro, particulièrement forte en Allemagne. Si la consommation des ménages continue malgré tout de croître grâce à l’augmentation du pouvoir d’achat et à la baisse des prix de l’énergie, les investissements des ménages calent et nous constatons une baisse des volumes de mise en chantier et une stabilisation des volumes de ventes qui ne progressera que de +1,5% en 2018 (contre +5% en 2017). En termes d’emploi, l’amélioration restera très ténue avec seulement 64 000 créations d’emplois en moyenne par mois pour 2019 ce qui ne suffira pas à ramener le taux de chômage en dessous de la barre des 9%. Dans ces conditions et alors que l’inflation restera contenue aux alentours de +2,0%, la BCE qui vient d’arrêter son programme Quantitative Easing, a réitéré en cette fin d'année son engagement de maintenir ses taux directeurs à un niveau inchangés au moins jusqu'à l'été 2019. Néanmoins, les nouvelles projections de croissance et d'inflation intégrant un ralentissement économique sur l'ensemble de la zone euro pourraient amener à un ajustement de ce scénario. Finalement, la date d'une future hausse des taux ne sera pas une question de calendrier, mais dépendra de l'état de l'économie. Les quelques hausses de taux annoncées en fin d’année par plusieurs réseaux bancaires témoignent non pas d’une évolution de leur stratégie mais plus prosaïquement de l’atteinte de leurs objectifs commerciaux. Nous devrions donc bien continuer à bénéficier en ce début de 2019 de l’élément moteur du marché immobilier de 2018 : des conditions d’emprunt stables à un niveau très faible autour de 1,5% sur 20 ans.Les impacts positifs prévisibles de la loi ELAN

Plusieurs dispositifs de la loi ELAN vont dans le bon sens et pourraient avoir des impacts positifs sur le marché immobilier en 2019. C’est en particulier le cas du dispositif dit « Denormandie », du nom de l’actuel ministre de la Cohésion des territoires et des Relations avec les collectivités. S’appliquant aux biens immobiliers anciens, celui-ci reprend et simplifie le dispositif dit « Pinel » en confiant les décisions d’application aux collectivités locales. En promouvant l’investissement locatif et en subordonnant l’aide à la réalisation de travaux pour un montant supérieur à 25% de la valeur, ce dispositif offre des réductions significatives d’impôt de 12 à 18% du montant dans la limite de 300 000€. Moins contraignant que le précédent dispositif, il contribuera à résoudre le problème d’entretien dont souffrent nombre d’immeubles urbains. Il apportera de l’argent frais dans un marché du logement qui en a fortement besoin. C’est donc une décision qui va dans le bon sens. Il faut noter aussi l’intérêt du « bail mobilité » qui permet de louer entre 1 et 10 mois à des personnes ayant besoin d'un logement de courte durée: études, stages, CDD… Cette nouvelle flexibilité est rendue particulièrement attractive par la garantie de paiement des loyers par Action Logement et son service VISALE. En revanche, nous sommes toujours aussi opposés à l’encadrement des loyers, de nouveau ouvert par la loi ELAN. Les résultats très mitigés à Paris et dans une moindre mesure à Lille ainsi que le manque total de suivi de l’efficacité de ces politiques au-delà du marché locatif devraient faire réfléchir les municipalités qui envisagent de le déployer.Toulouse en tête

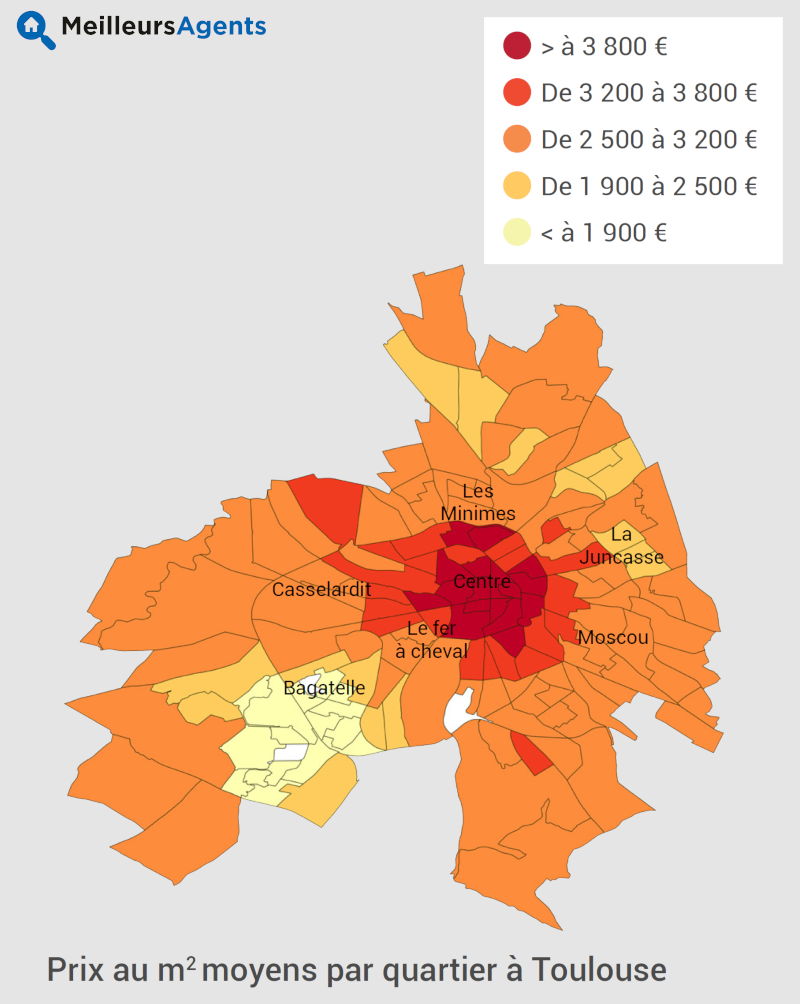

Toulouse dépasse Paris en termes de hausse des prix en 2018 avec +6,3%. Avec un Indice de Tension Immobilière de 30% la demande est manifestement forte et exigeante. A tel point que les biens mis en vente mettent en moyenne 78 jours pour trouver acquéreur. « Nous observons un marché très tendu à Toulouse, avec des conditions qui vont dans le sens des vendeurs, témoigne Christophe Louisin (Cabinet Bedin Toulouse Minimes). Le dynamisme du marché est imputable à trois facteurs : les conditions d'emprunt très favorables ; l'attractivité de Toulouse qui, de par sa situation géographique, la présence d'Airbus, ses écoles... attire toujours de nombreux nouveaux venus ; et dans une moindre mesure, dans la ville, une relative confiance envers les agents immobiliers qui facilite la commercialisation en mandat exclusif et donc la "rareté" des biens. »

Le point sur Bordeaux

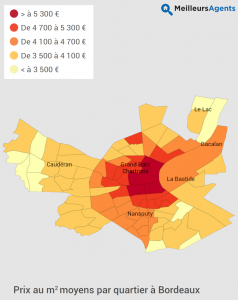

Le cas de Bordeaux est assez particulier. Il est vrai que la hausse des prix bordelais a été très forte en 2017 (+17%). Nous avions d’ailleurs signalé à l’époque le risque de surchauffe. Le résultat ne s’est pas fait attendre, les prix ont subi une correction en 2018 (-0,7%) avec une légère reprise en fin d’année (+0,2% en décembre). L’Indice de Tension Immobilière y est aujourd’hui de 4% (le plus faible parmi parmi les 11 plus grandes villes) contre 18% il y a un an. De plus, les investisseurs ne représentent plus que 15% des acheteurs aujourd’hui contre 32% il y a un an. Il est donc clair que Bordeaux pâtit d’un déficit de demande. Le marché a aussi perdu du dynamisme: alors qu’un bien se vendait en moyenne en 44 jours en juin 2017, il faut compter aujourd’hui 63 jours. Cependant, les volumes de transactions semblent toujours élevés. « Cela fait 10 ans que l’on observe une croissance exponentielle, commente Hubert Massenet (AJP Chartrons). Après une période marquée par beaucoup de ventes opportunistes, on a atteint une forme de plafond cette année. Nos recettes de 2018 sont toutefois très proches de celles de 2017, notre année record. Nous n’avons pas d’éléments tangibles indiquant que les prix vont baisser, car il reste des acquéreurs. Le ralentissement en fin d’année peut avoir trait aux événements politiques ou à des anticipations auto-réalisatrices – les acquéreurs, anticipant une baisse des prix, devenant par conséquent plus exigeants. »

Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)