Baromètre national des prix de l’immobilier au 1er octobre 2016 – Le marché immobilier bridé par l’emploi

lequipescientifique

05 oct 2016

Partager sur

L’augmentation des prix se poursuit à Paris et dans les grandes villes les plus dynamiques. Ailleurs, les hausses sont plus mesurées et les villes les moins attractives voient toujours leurs prix moyens baisser.

Image

Sommaire

Meilleurs Agents publie la 84ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France et dans les dix plus grandes villes de France. Basé sur les promesses de vente signées entre le 1er et le 30 septembre 2016 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

84ème Baromètre Meilleurs Agents - Points clés :

- L’augmentation des prix se poursuit à Paris et dans les grandes villes les plus dynamiques. Ailleurs, les hausses sont plus mesurées et les villes les moins attractives voient toujours leurs prix moyens baisser.

- Les taux d’intérêt sont toujours plus bas : 1,6% sur 20 ans à fin septembre (1,8% fin août).

- Les gains de pouvoir d’achat générés par la baisse des taux expliquent à eux seuls les hausses des prix.

- Malgré un regain de tension commerciale entre les grandes banques, les attributions de crédit restent prudentes et ne profitent qu’aux ménages les plus solvables.

- La hausse spectaculaire du chômage en août dernier fait planer un voile d’incertitude sur la vigueur et la réalité de la reprise économique qui reste fragile.

- Sans spéculation, embrasement ou bulle, l’immobilier peut cependant offrir de belles plus-values… à long terme, à condition de bénéficier de la manne des taux et de biens à acheter.

L’analyse de Sébastien de Lafond, Président et fondateur de Meilleurs Agents

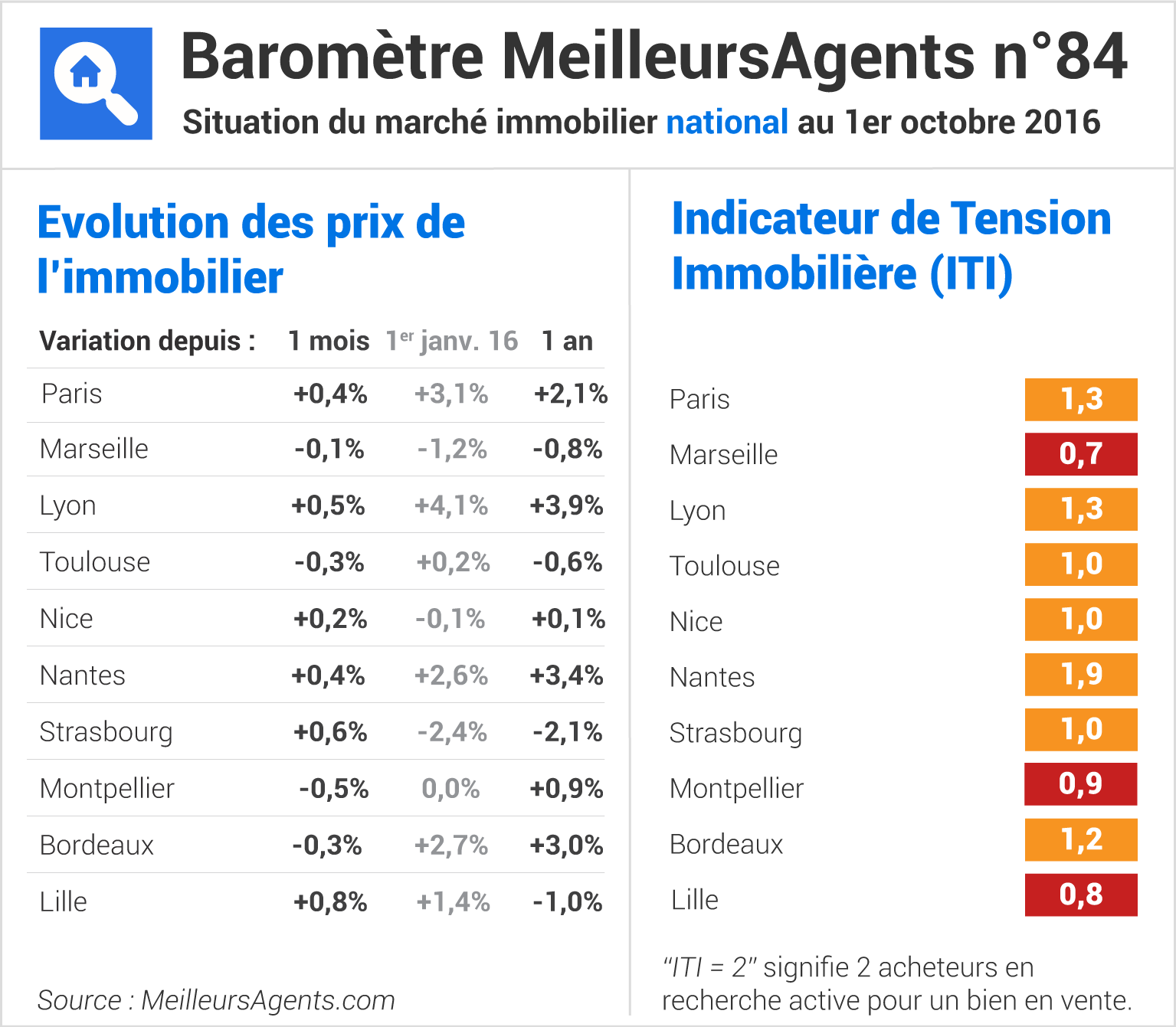

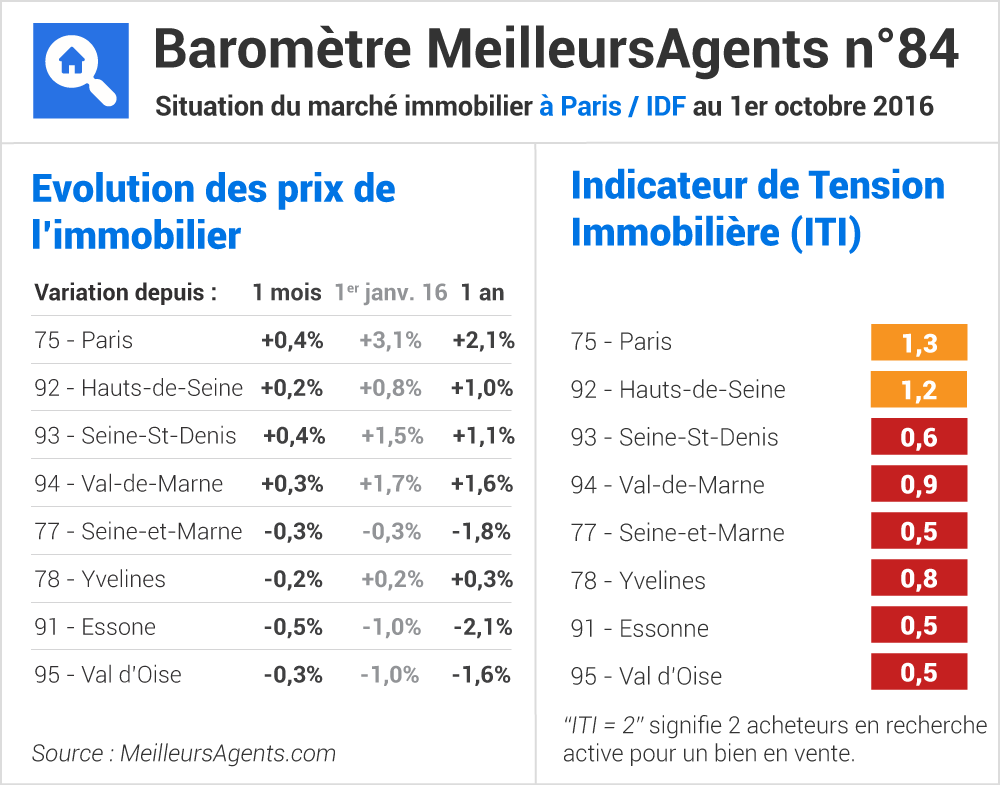

L’évolution des prix à Paris et dans les plus grandes villes de France suit trois parcours distincts. Un premier groupe voit les prix augmenter de +2,5 à +4% depuis le 1er janvier. Ce groupe dynamique comprend Paris, Lyon, Nantes et Bordeaux, des villes qui bénéficient une certaine reprise économique et attirent de plus en plus d’entreprises et de ménages. Pour autant, le marché n’explose pas dans ces grandes villes et les hausses de prix restent mesurées comparées à d’autres périodes. A Paris, les prix ont augmenté de +0,4% en moyenne au mois de septembre. Les petites surfaces (studio et deux pièces) voient même leurs prix augmenter de +0,8% en un mois alors que les prix des grandes surfaces (3 pièces et plus) sont restés stables. Un deuxième groupe (Toulouse, Lille, la Petite Couronne parisienne) voient leurs prix augmenter légèrement jusqu’à +2% depuis le début de l’année. Ces marchés locaux ne progressent que grâce aux gains de pouvoir d’achat générés par la baisse continue des taux d’intérêt. La Petite Couronne a vu ses prix augmenter de +0,3% au mois de septembre (+0,2% dans les Hauts-de-Seine, +0,4% en Seine-Saint-Denis et +0,3% dans le Val-de-Marne) Le troisième groupe reste baissier. A Marseille, Nice, Strasbourg, Montpellier et dans les départements de la Grande Couronne, les prix continuent de baisser sur des marchés atones où une faible demande ne parvient pas à s’accorder à une offre trop exigeante. Les prix de la Grande Couronne ont baissé partout en septembre (-0,3% en Seine-et-Marne, -0,2% dans les Yvelines, -0,5% en Essonne et -0,3% dans le Val d’Oise). Partout ailleurs, dans les zones rurales et les petites villes de province, le marché reste atone et les prix orientés à la baisse. Seules quelques zones particulièrement recherchées ou bénéficiant d’un dynamisme local spécifique tirent leur épingle du jeu.Baisse des taux et chômage

La baisse continue des taux poursuit son œuvre. Les ménages solvables bénéficient de conditions d’achat exceptionnelles… Les autres sont écartés inexorablement du marché. La situation reste fragile et la hausse spectaculaire du chômage au mois d’août en témoigne fortement. Certes, certains peuvent expliquer cette montée de fièvre par des arguments conjoncturels et la baisse de fréquentation des zones touristiques après les attentats terroristes. Néanmoins, le paysage économique reste morose et ne parvient pas à sortir significativement et durablement de la crise. La fragilité du marché de l’emploi explique pourquoi le marché immobilier ne s’enflamme pas alors que le crédit est quasiment gratuit. Aucune spéculation, aucune tension, aucune bulle et aucun risque d’embrasement.Perspectives

Il faut donc rester prudent. Compte tenu de la situation économique et de la politique de la BCE et des autres banques centrales, les probabilités d’augmentation des taux d’intérêt à court ou moyen terme restent très faibles… Même si cette politique ne donne pas (encore) les résultats escomptés, il serait hasardeux de parier sur une reprise économique forte et durable. Dans ces conditions, il ne faut pas espérer réaliser de plus-value à court terme, un constat qui a l’avantage de réduire à néant les risques de spéculation. Il est en revanche tout à fait possible de réaliser de bonnes affaires pour un achat résidentiel et d’en attendre légitimement un rendement à long terme tout à fait satisfaisant. Il faut pour cela, bénéficier de la manne des taux et choisir des produits de bonne qualité (situation, qualité du bâti, dynamisme local, transport, liquidité du marché…).

À propos du Baromètre Meilleurs Agents

Le Baromètre Meilleurs Agents est calculé tous les mois sur la base des promesses de vente signées par les agences immobilières partenaires.

Pour Paris, la Chambre des Notaires d’Île-de-France communique un indice basé sur les actes authentiques signés généralement 3 mois après la promesse de vente.

Depuis le lancement du Baromètre en septembre 2008, les tendances annoncées par Meilleurs Agents ont toujours été confirmées par les Notaires quelques mois plus tard.

À propos de l’ITI Meilleurs Agents

“ITI = 2” : 2 acheteurs en recherche active pour un bien en vente. Pour chaque marché, l’ITI représente le nombre moyen d’acheteurs en recherche active pour un bien en vente. Il permet d’anticiper l’évolution des prix dans les 12 prochains mois. Interprétation : 4 < ITI : Fort excédent d’acheteurs / Tendance des prix à la hausse 3 < ITI < 4 : Excédent d’acheteurs / Tendance des prix à la hausse 2 < ITI < 3 : Marché équilibré / Tendance des prix à la stabilité 1 < ITI < 2 : Déficit d’acheteurs / Tendance des prix à la baisse ITI < 1 : Fort déficit d’acheteurs / Tendance des prix à la baisse Méthodologie et source : les évaluations de biens réalisées par les internautes sur le site Meilleurs Agents en vue d’un projet de vente ou d’achat. Ces internautes se sont inscrits sur le site, ont renseigné leurs coordonnées personnelles, et communiqué des informations spécifiques nécessaires à l'évaluation d'un bien (adresse exacte, type de bien, étage, surface, nombre de pièces, nombre de salles de bain et 10 autres critères). Ils ont également indiqué leur intention d'achat, de vente ou l'absence de projet particulier. Les acheteurs qui déclarent plusieurs projets d'achat sur une période d'un an ne sont comptés qu'une seule fois. Les vendeurs ne sont comptés qu'une seule fois par bien déclaré à la vente. Au total, sur les zones étudiées, Meilleurs Agents collecte chaque mois en moyenne 150.000 estimations représentant environ 1/3 des volumes de transactions réalisés.Partager sur

Pouvez-vous nous préciser pourquoi ? (facultatif)